Por Pedro Mendonça e Raquel Rolnik*, no observaSP

Na última quinta-feira (24), o governo do estado de São Paulo abriu uma concorrência para contratar serviços de estruturação, administração, custódia e operação de um Fundo de Investimento Imobiliário (FII) composto por 267 imóveis públicos estaduais. Essa ação dá prosseguimento a um esforço empreendido pela gestão Alckmin para constituir instrumentos de garantia para os parceiros privados em contratos de parcerias público-privadas (PPPs) estaduais, utilizando, para isso, os recursos resultantes da venda dos imóveis. Essa decisão, como veremos adiante, limita a capacidade de planejamento do poder público, além de causar remoções diretas e indiretas, o que põe em xeque sua capacidade de atender o interesse comum.

A ideia de usar o patrimônio imobiliário para constituir garantias às empresas privadas nas PPPs está presente desde a regulamentação desse instrumento. Em 2004, quando foram regulamentadas no estado, a lei apresentava uma primeira lista de imóveis públicos que podiam ser leiloados para gerar recursos para a Companhia Paulista de Parcerias (CPP), juntamente com ações da Companhia de Saneamento Básico do Estado de São Paulo (Sabesp) e recebíveis de concessões rodoviárias.

A função da CPP é garantir o pagamento aos parceiros privados caso a forma primária de remunerá-los não atinja a expectativa de lucro pactuada em contrato. No caso da Linha 4-Amarela do Metrô, por exemplo, o fundo pode ser acionado caso a tarifa paga pelos passageiros não garanta o lucro esperado ao consórcio ViaQuatro. Outro exemplo é a PPP Habitacional. Neste caso, a CPP garante o pagamento, mesmo que haja inadimplência na compra ou nos serviços condominiais.

Ao longo dos anos, as listas de imóveis para leilões destinados à CPP se tornaram mais frequentes. No entanto, várias ofertas em leilões foram frustradas pela ausência de compradores. Uma das principais razões disso foi justamente a presença de moradores ou ocupações comerciais nas propriedades oferecidas. Isso ocorreu por exemplo nas tentativas de leilão de 60 imóveis do Departamento de Estradas de Rodagem (DER), no entorno da Avenida Roberto Marinho, e na Ocupação Ouvidor 63, no centro. O Fundo de Investimento Imobiliário de São Paulo é uma nova tentativa de garantir o pagamento aos entes privados mobilizando terrenos públicos. Mas, desta vez, em lugar de leiloá-los para integralizar recursos, uma nova engenharia financeira entra em marcha.

Os fundos imobiliários já existem no Brasil desde 1993. Por meio deles os investidores adquirem uma cota do imóvel, assegurando participação nos rendimentos obtidos, seja por meio de aluguel ou de venda, sem necessariamente se tornar proprietários de toda a edificação ou mesmo de parte dela. Ou seja, o cotista do fundo é como o acionista de uma grande empresa. Quem compra uma cota de um fundo procura as facilidades dessa operação, como a isenção de Imposto Sobre Transmissão de Bens Imóveis (ITBI) e de Imposto de Renda (IR) e a não necessidade de registro em cartório, e aposta na expectativa de rentabilidade, o que torna a prática essencialmente especulativa.

Para o governo do estado, essa operação antecipa recursos, mesmo que o imóvel não seja vendido, decisão que será tomada pela administradora do fundo e não mais pelo próprio Estado.

Mas é importante enfatizar que o fundo imobiliário não resolve o destino das pessoas que vivem nos imóveis ocupados e pode, pelo contrário, pressionar sua remoção. Novos imóveis com menos de 5 mil metros quadrados podem ser integrados, sem sequer passar por autorização do Legislativo, desde dezembro de 2016. No portfólio de imóveis da capital, pelo menos 42 áreas têm algum tipo de ocupação.

Por outro lado, vários imóveis que se encontram hoje vazios poderiam ser eventualmente de interesse das prefeituras. Esperava-se então que, ao menos, houvesse algum estudo ou consulta ativa às administrações municipais envolvidas para identificar demandas antes de cogitar sua venda, o que não ocorreu.

Os terrenos públicos do FII deverão ser vendidos ou alugados em um prazo prorrogável de até cinco anos, com a possibilidade de venda de todas as cotas de titularidade do estado nesse curto período. Assim, o governo paulista tem a possibilidade de, na prática, se desfazer de todos os seus imóveis sem realizar qualquer transação imobiliária.

Mas qual é o problema de vender terras públicas se elas estão, em tese, vazias ou subutilizadas?

Analisando o portfólio de imóveis que irão compor o fundo, não há dúvida de que alguns deles poderiam ser vendidos, como é o caso de vagas de garagens em prédios. Mas boa parte poderia ser útil às políticas públicas.

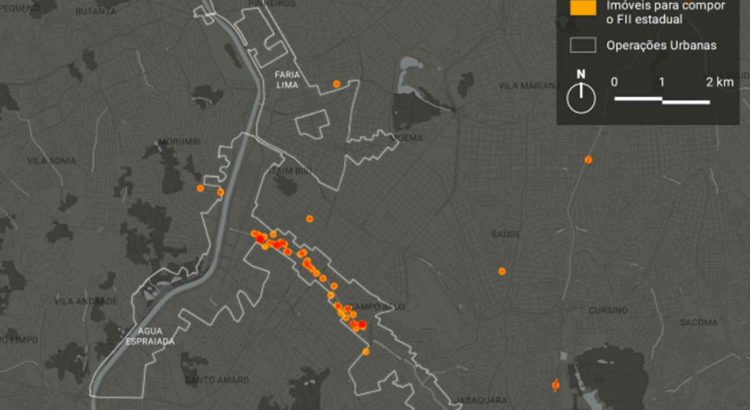

No mapa, é possível notar a concentração de imóveis destinados ao Fundo Imobiliário na região da Operação Urbana Água Espraiada, uma das frentes de expansão do chamado “complexo imobiliário financeiro” da capital. Naquele local, foram removidas milhares de famílias nos últimos vinte anos e, até hoje, cerca de 3 mil delas ainda recebem auxílio-aluguel – esse número corresponde a 10% do total de famílias que recebem o auxílio em toda a cidade. Inclusive, a prefeitura comprou vários terrenos na região para atender demandas habitacionais.

Dessa forma, ao abdicar de terrenos públicos, o Governo do Estado abre mão da sua capacidade de estabelecer políticas territoriais ou, até mesmo, de prover serviços básicos como habitação, áreas verdes, postos de saúde e outras demandas futuras das regiões onde estão localizados tais imóveis.

O patrimônio público deixa, assim, de ser um instrumento de política urbana e torna-se uma ferramenta para abrir frente de expansão aos produtos do mercado financeiro e imobiliário, utilizando estratégias do mercado de capitais para garantir o equilíbrio econômico de PPPs.

É fundamental, portanto, que o Governo do Estado seja cuidadoso na seleção dos imóveis que poderão ser negociados e que tenha ainda mais cautela na destinação dos recursos provenientes dessas operações.

Não é possível que a sociedade aceite que esses recursos sirvam apenas para assegurar a lucratividade dos parceiros das PPPs, garantindo-lhes negócios praticamente sem riscos, em vez de serem usados para atender aos interesses comuns da população.

*Pedro Mendonça é estudante do curso de graduação em Arquitetura e Urbanismo da FAU USP e Raquel Rolnik é urbanista, professora de Planejamento Urbano da FAU USP e coordenadora do LabCidade.

—

Imagem: Mapa mostra concentração de imóveis na Operação Urbana Água Espraiada. Veja lista distribuição por toda cidade aqui. Crédito: Pedro Mendonça/LabCidade