Primeiro balanço das concessões em Saneamento. Fundos e corporações neoextrativistas correm para controlar o setor. Receitas disparam e tarifas sobem acima da inflação. Atendimento às maiorias continua miserável e excludente

Por Tamara Zambiasi, em Outras Palavras

Quatro anos após a aprovação da Lei 14.026 de 2020, que alterou o marco legal do saneamento de 2007 (Lei 11.445 de 2007) ao facilitar a entrada do setor privado por meio do enfraquecimento das empresas públicas, o Brasil já registra 321 iniciativas de concessões, privatizações e parcerias público-privadas no setor. A nova lei, aprovada sob a promessa de acelerar a universalização do saneamento com maior participação de empresas privadas, foi justificada pela suposta incapacidade das empresas públicas de atingir essa meta até 2030. No entanto, ao completar quatro anos em julho, os resultados práticos ainda estão longe do esperado.

Apesar do aumento da presença de empresas privadas no setor, os avanços na universalização dos serviços permanecem insignificantes. Dados do Sistema Nacional de Informações sobre Saneamento (SNIS) revelam que a promessa de melhorar substancialmente o acesso à água e ao esgotamento sanitário não se concretizou para a maioria dos brasileiros. Desde 2019, o atendimento de água no país cresceu apenas 1,3%, enquanto a coleta de esgoto aumentou 2,8%, e o tratamento de esgoto, 5,9%. Mesmo o indicador com a maior evolução, o tratamento de esgoto, ainda está muito distante da meta de universalização prevista para 2033. Mantendo-se o ritmo atual, a universalização completa só seria alcançada em 2070, o que seria 37 anos após o prazo estipulado pela nova lei. Enquanto isso, a população continua aguardando as tão esperadas melhorias, que, até o momento, têm se mostrado mais discurso do que realidade.

Impactos na População e Lucros para Corporativismo

Embora a promessa de universalização ainda esteja distante, os grandes grupos empresariais do setor foram os que mais se beneficiaram com as mudanças. Entre as quatro principais empresas de saneamento no Brasil — Aegea, BRK, Equatorial e Iguá Saneamento — todas registraram faturamentos recordes. A BRK, por exemplo, destacou-se com um aumento superior a 15% de receita operacional, enquanto a Iguá Saneamento praticamente dobrou sua receita operacional, alcançando um crescimento de 20% nos lucros. Com lucros bilionários estão a Aegea e a Equatorial, que recentemente arrematou a oferta de 18% ações da Sabesp, tornando-se investidor preferencial na empresa paulista.

Os resultados financeiros das cinco gigantes do setor são impressionantes; no entanto, não refletem melhorias proporcionais nos serviços oferecidos à população. Dentre as estratégias adotadas pelas empresas, esses lucros são atribuídos ao aumento das tarifas, com alguns reajustes superiores a 10%, além da incorporação de percentuais relativos à inflação acumulada de anos anteriores. O impacto disso é sentido diretamente pelos consumidores, especialmente aqueles das camadas mais vulneráveis, que enfrentam dificuldade crescente para pagar por um serviço que deveria ser acessível e de qualidade.

O Contexto Global e o Neoextrativismo

O processo de privatização do saneamento no Brasil não é um fenômeno isolado, mas parte de uma tendência regional que Maristella Svampa, socióloga argentina, descreve como “neoextrativismo”1. Este conceito refere-se a um modelo sociopolítico contemporâneo caracterizado pela intensa acumulação de capital, baseada na superexploração de recursos naturais em países do Sul Global, destinada à exportação para os países do Norte. No caso do saneamento, não é a água em si que é exportada, mas os lucros gerados por seu uso intensivo e exaustivo — o verdadeiro produto exportado sob essa lógica.

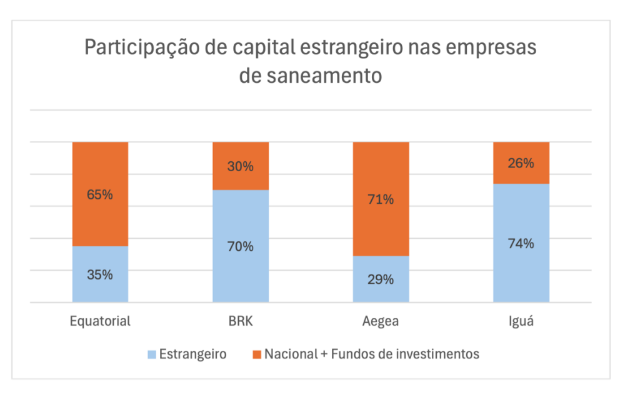

Um exemplo claro dessa dinâmica é o caso da Equatorial, uma empresa de saneamento cuja estrutura acionária inclui 35% de investidores estrangeiros. Apesar de ter registrado lucros de 2,8 bilhões de reais em 2023, a Equatorial é a concessionária responsável pelo saneamento no Amapá, a capital com os piores índices de saneamento do Brasil. Isso evidencia o paradoxo do neoextrativismo: altos lucros para investidores, mas serviços de baixa qualidade para a população local.

Essa abordagem reflete o imaginário neocolonial dos países ricos, em que o binômio “menos Estado, mais mercado” é apresentado como uma solução universal para os problemas de infraestrutura. A estratégia não é nova no Brasil; desde os anos 1990, políticas neoliberais vêm sendo implementadas sob a justificativa de manter as contas públicas sob controle. Com o tempo, o investimento em serviços públicos é reduzido, levando ao sucateamento da infraestrutura e das companhias estatais, o que, por fim, justifica a transferência desses ativos para a iniciativa privada.

Outro ponto em comum entre as quatro gigantes do saneamento no Brasil, é a inserção de todas elas em redes financeiras globais (gráfico 1). Entre os sócios e acionistas dessas corporações estão grandes grupos financeiros transnacionais, fundos de pensão e de investimento, como a canadense Brookfield Asset Management e o fundo de pensão GIC, de Singapura. Essa internacionalização do capital faz com que o saneamento, um serviço essencial, passe a ser visto como uma oportunidade de investimento altamente rentável, em detrimento das necessidades sociais da população brasileira.

Investidores enxergam no setor de saneamento uma oportunidade para garantir retornos consistentes a longo prazo. Em relatório recente, a Brookfield Asset Management destacou que o déficit orçamentário enfrentado por governos locais, que dificulta o financiamento necessário para a expansão e melhoria da infraestrutura, torna o setor ainda mais atraente para o capital privado. Além disso, a grande demanda não atendida por serviços de água e esgoto sugere um mercado em expansão com considerável potencial de crescimento. Para a gestora de fundos, o saneamento é associado a fluxos de caixa estáveis e seguros, proteção contra quedas de mercado, diversificação de outras classes de ativos, proteção contra a inflação e uma estratégia eficaz para o equilíbrio das contas a longo prazo. Enquanto isso, a função essencial do serviço, que é garantir o acesso à água e ao saneamento para todos, fica em segundo plano.

A presença dessas grandes corporações financeiras globais significa que o foco dessas empresas tende a ser na maximização dos lucros e na geração de dividendos para os acionistas, muitas vezes priorizando o retorno financeiro sobre o investimento em infraestrutura e na melhoria dos serviços. Esse fenômeno levanta preocupações sobre a capacidade de tais empresas atenderem adequadamente às necessidades de saneamento da população brasileira, especialmente nas regiões mais vulneráveis, onde os serviços ainda são precários.

A experiência internacional demonstra os perigos potenciais da privatização do saneamento, como exemplificado pela Thames Water, no Reino Unido. Privatizada em 2001 e posteriormente adquirida por um consórcio liderado pela Macquarie Capital Funds em 2006, a empresa tem sido associada a uma série de controvérsias ao longo da última década. Problemas como despejos ilegais de esgoto, deterioração da qualidade da água e aumentos significativos nas tarifas cobradas dos consumidores têm marcado sua gestão.

Simultaneamente, a Thames Water tem se destacado por distribuir elevados dividendos a seus acionistas, que receberam, apenas este ano, um montante próximo a 1 bilhão de reais. Esse cenário ilustra os desafios que surgem quando a busca pelo lucro se sobrepõe à prestação de serviços essenciais de qualidade.

O Futuro do Saneamento no Brasil

A trajetória dos últimos quatro anos deixa claro que a privatização do saneamento não trouxe os benefícios prometidos à população. Pelo contrário, os resultados indicam um cenário em que as grandes corporações se fortalecem financeiramente, enquanto a universalização do acesso ao saneamento segue distante. A situação exige uma reflexão profunda sobre as políticas públicas adotadas e a necessidade de um modelo mais inclusivo e voltado para o bem-estar social.

Alternativas à privatização devem ser consideradas, como o fortalecimento das empresas públicas por meio de uma gestão mais eficiente e a promoção de políticas públicas que priorizem o interesse da população em vez dos lucros corporativos. A crise do saneamento no Brasil não é apenas uma questão de eficiência econômica, mas também de justiça social e direitos humanos. O futuro desse setor crucial depende de decisões políticas que coloquem o bem-estar da população acima dos interesses de mercado.

1Svampa, M. (2019) As Fronteiras do Neoextrativismo na América Latina. Conflitos socioambientais, giro ecoterritorial e novas dependências. Editora Elefante.

–

Foto: Observatório do Terceiro Setor