Suspeite do noticiário dizendo que determinado político assusta o mercado. Os considerados bons por ele costumam ser um fiasco quando eleitos

Por Marcelo Fantaccini Brito, no Voyager

Quase toda eleição é a mesma coisa. Durante o período de campanha eleitoral, os índices das bolsas de valores têm variação positiva quando os candidatos desejados pelo capital sobem nas pesquisas e variação negativa quando os candidatos não desejados pelo capital sobem nas pesquisas.

Quando um candidato desejado pelo capital vence a eleição, há uma grande elevação do índice da bolsa de valores no dia seguinte. Quando o candidato não desejado pelo capital vence a eleição, há uma grande queda do índice da bolsa de valores no dia seguinte. Normalmente, os candidatos desejados pelo capital, que fazem a bolsa subir, são aqueles localizados à direita no espectro político. Há exceções, como nos Estados Unidos em 2016, quando o mercado financeiro “votou” na Hillary Clinton contra Donald Trump.

Em países periféricos, como o Brasil, as eleições têm efeito não apenas na bolsa de valores, como no mercado de câmbio. A moeda nacional valoriza quando candidatos desejados pelo capital sobem nas pesquisas ou são eleitos, e desvaloriza quando candidatos não desejados pelo capital sobem nas pesquisas ou são eleitos.

A imprensa ligada ao mercado financeiro superexplora este acontecimento, dando manchetes enormes para notícias sobre variações dos índices decorrentes de pesquisas eleitorais. É uma forma de intimidar os eleitores a votar nos candidatos favoritos do capital. Passar o recado “olha aí, se você não votar no candidato que a gente gosta, você vai bagunçar a economia”.

Quer dizer que quem vota em candidatos não desejados pelo capital está bagunçando a economia? Não, pois as oscilações dos índices do mercado financeiro pouco têm a ver com a variação da produção e do emprego.

Quem decide comprar uma ação depois de ver o candidato pró-capital subindo nas pesquisas não faz isso necessariamente porque enxerga que a empresa que emitiu a ação vai vender mais e ter mais lucro para distribuir aos acionistas, mas sim porque acha que o preço da ação vai subir por saber que outros farão o mesmo, já que as consultorias, as agências classificadoras de risco e a imprensa disseram que o preço da ação vai subir. Quando isso acontece, é possível vender a ação posteriormente e obter ganho. Imprensa, consultorias e agências classificadoras de risco são capazes de produzir profecias autorrealizáveis.

Além disso, o mercado financeiro não é uma democracia, na qual cada cidadão tem um único título de eleitor. Do mercado financeiro, a maioria pobre não participa, a classe média participa com uns trocados, e o movimento do dinheiro dos ricos faz variar os índices. E, muitas vezes, os índices do mercado financeiro não são eleitores muito inteligentes. Confira a seguir os cinco péssimos votos praticados pelas bolsas.

Herbert Hoover (1928)

Ao longo da década de 1920, os Estados Unidos passaram por um forte boom na bolsa de valores. Este boom foi em parte motivado pelo fato dos Estados Unidos realmente terem passado por um período de prosperidade entre 1921 e 1928. Apesar disso, nem todos se beneficiaram desta prosperidade. A concentração de renda durante o período foi crescente. E grande parte do otimismo em Wall Streetfoi irracional.

Este boom no mercado de ações foi inflado ainda mais em novembro de 1928, quando o republicano Herbert Hoover foi eleito presidente. Os investidores ficaram otimistas com a eleição de quem representava a continuidade do laissez-faire de Warren Harding e Calvin Coolidge. Mesmo que o laissez-faire não fosse a convicção pessoal de Hoover, a continuidade dos republicanos na Casa Branca estava garantida. De acordo com John Kenneth Galbraith, em O Colapso da Bolsa, as negociações na bolsa no dia seguinte à vitória de Hoover tiveram ganho de 4,5 pontos. Esta obra de Galbraith é muito importante para quem deseja conhecer a história do boom dos anos 1920 e do crash de 1929.

Em 1932, foi eleito o democrata Franklin Delano Roosevelt, adversário nas urnas do segundo da lista e na guerra do primeiro da lista. Teve início a Era do New Deal, que permitiu um longo período de crescimento com redução da concentração de renda, encerrado apenas com a crise do petróleo de 1973.

Adolf Hitler (1933)

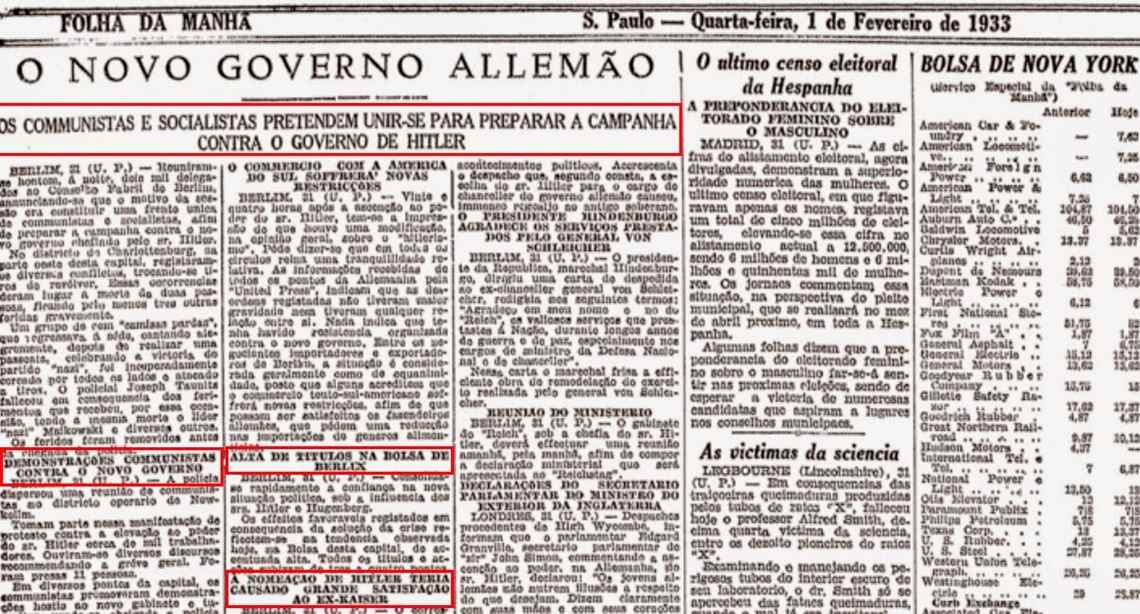

Ele mesmo. Na eleição de novembro de 1932, o Partido Nacional Socialista (NSDAP) obteve um terço das cadeiras do parlamento. Não foi maioria absoluta, mas foi maioria simples. Nenhum outro partido conseguiu individualmente uma votação maior. Uma coalizão sem o NSDAP seria impossível. Os grandes capitalistas da Alemanha pressionaram o presidente Paul von Hindenburg a nomear Adolf Hitler como chanceler. Hindenburg acabou cedendo em 30 de janeiro de 1933, quando Hitler foi nomeado chanceler, em uma coalizão que envolvia o NSDAP e outros partidos conservadores (nem precisa repetir o óbvio que o nacional-socialismo era de extrema-direita, mais detalhes sobre isso podem ser lidos aqui).

Os capitalistas ficaram tão satisfeitos, que no dia seguinte a Bolsa de Berlim reagiu com alta. Isto pode ser visto na Folha da Manhã do dia 1º de fevereiro de 1933. O print foi obtido no acervo virtual que a Folha mantém.

A Alemanha realmente teve elevado crescimento entre 1933 e 1944. Diferentemente de outros exemplos que aparecerão nesta lista, neste caso o mercado financeiro “votou” em alguém que fez a economia crescer. Mas, obviamente, ignorou o custo humanitário. Mas nem mesmo o custo humanitário é necessário discutir. Todo o crescimento obtido entre 1933 e 1944 foi anulado quando o país ficou em ruínas em 1945.

Fernando Collor de Mello (1989)

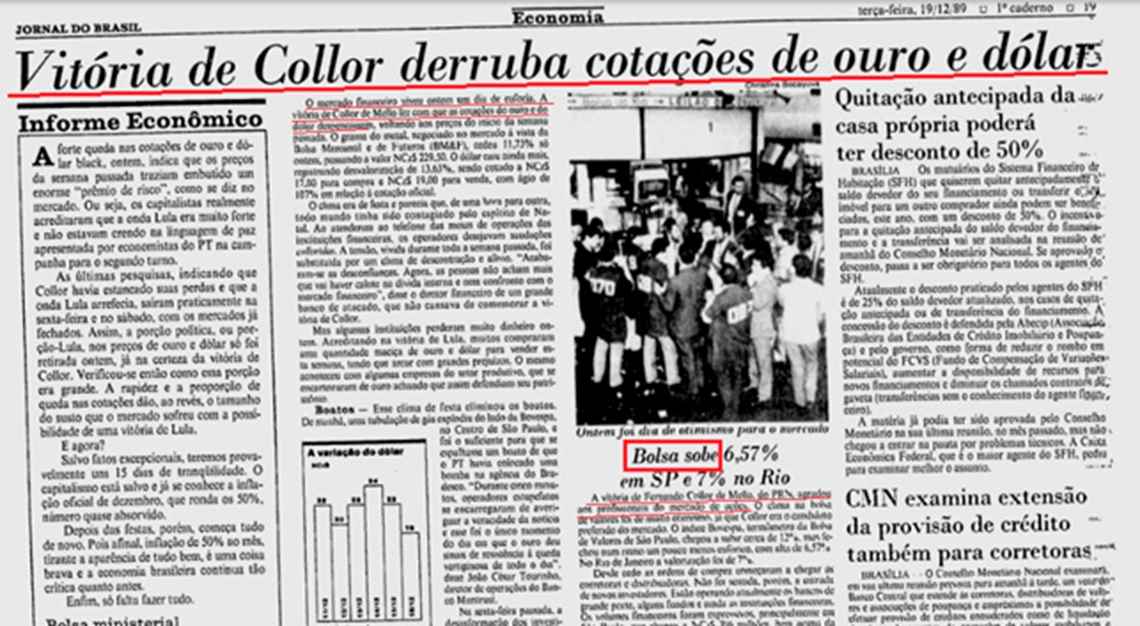

Em 1989, o Brasil teve a primeira eleição presidencial direta depois de 29 anos. O governo Sarney tinha um dígito de popularidade. O fracasso de Sarney inviabilizava candidaturas de centro, como de Mário Covas e Ulysses Guimarães. Aquele momento político e econômico no Brasil favorecia a polarização entre esquerda e direita. A esquerda via um Brasil com um excesso de concentração de renda. A direita via um Brasil com um Estado excessivamente interventor. Por causa desta polarização, o segundo turno foi entre Luiz Inácio Lula da Silva e Fernando Collor de Mello. Obviamente, o capital preferia Collor. E, em 18 de dezembro, segunda-feira, dia seguinte à vitória de Collor, as bolsas de valores de São Paulo e do Rio de Janeiro (naquele tempo ainda existia) tiveram alta e o dólar teve queda, como pode ser visto no print abaixo, retirado do acervo virtual do Jornal do Brasil.

Durante seu breve governo, Collor implementou a agenda neoliberal desejada pelo capital, com exceção do Plano Collor 1, que não foi exatamente liberal. Os resultados deixaram a desejar. Durante os três anos do governo Collor, o PIB per capita no Brasil teve variação negativa.

John Major (1992)

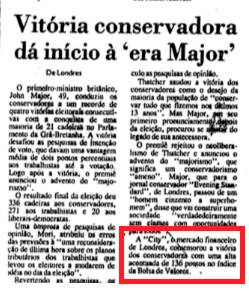

John Major virou primeiro-ministro britânico em 1990, quando o Partido Conservador o escolheu para suceder a Margaret Thatcher, inviabilizada pela sua decisão desastrada de tentar implementar o poll tax. Na eleição de 9 de abril de 1992, trabalhistas e conservadores chegaram empatados nas pesquisas. Uma parcela considerável dos eleitores parecia estar cansada de 13 anos consecutivos de administração conservadora. Mas naquela eleição aconteceu uma surpresa, e os conservadores venceram por sete pontos percentuais de diferença. John Major se manteve no cargo.

A euforia durou pouco tempo. Em setembro de 1992, várias moedas europeias sofreram ataques especulativos, e a libra esterlina não escapou. O Reino Unido foi forçado a sair do Mecanismo Europeu das Taxas de Câmbio, aquele que atrelava as demais moedas europeias ao marco alemão, mecanismo este que foi precursor do euro. Antes de finalmente aceitar a desvalorização da libra, Major tentou desesperadamente elevar a taxa de juros e queimar reservas. Além de não evitar a desvalorização, estas medidas geraram uma crise econômica.

É possível que este resultado tenha ocorrido porque no momento da decisão, alguns eleitores pensaram que estariam mais seguros se conservadores vencessem, por imaginar que eles eram melhores para administrar a economia. O resultado gerou reação positiva da City de Londres, como pode ser visto neste print retirado do acervo virtual da Folha de S. Paulo.

A reputação dos conservadores como competentes gestores da economia ficou abalada e os trabalhistas venceram a eleição de 1997. Os conservadores só retornaram ao poder em 2010.

Michel Temer (2016)

Alguns podem estranhar a presença de Michel Temer nesta lista, pois o objetivo seria tratar de líderes eleitos. Mas é possível dizer que o impeachment da presidenta Dilma Rousseff, que levou Temer à Presidência da República, foi muito mais uma eleição indireta do que um julgamento. As pedaladas foram uma picuinha, um mero pretexto, na realidade os parlamentares votaram pelo impeachmentporque pensaram que Michel Temer seria um presidente melhor do que Dilma Rousseff (para eles, claro). Ou seja, o Congresso Nacional exerceu uma função que não deveria ser dele, a de escolher o presidente do Brasil.

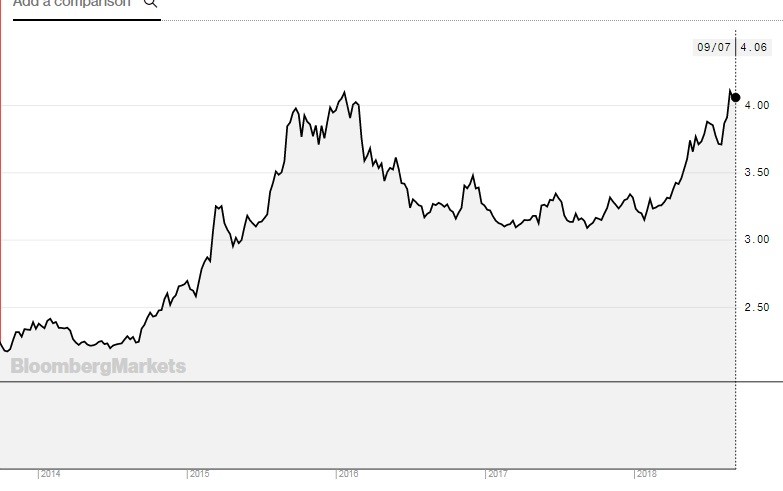

Os aplicadores no mercado financeiro ficaram eufóricos com o início de governo que faria aquilo que eles chamavam de “reformas”. O Ibovespa, que estava em 38 mil pontos em janeiro de 2016, alcançou 60 mil pontos em setembro do mesmo ano. O dólar, que estava perto dos R$4,00 no final do governo Dilma, caiu para R$3,10 pouco depois.

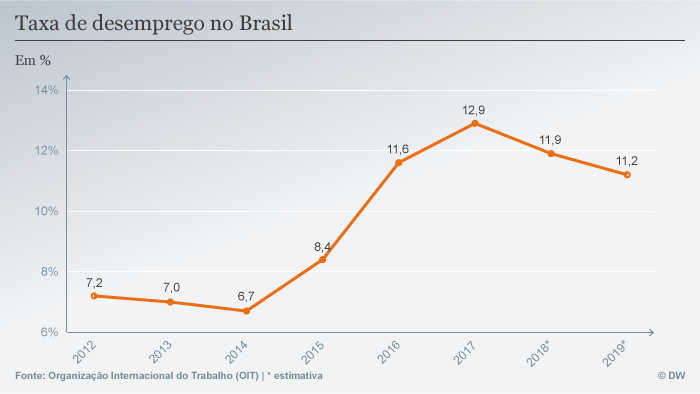

O otimismo do mercado financeiro foi infundado. A queda do PIB per capita entre 2014 e 2016 não foi a maior da história, foi parecida com a queda entre 1981 e 1983. Mas a recuperação foi certamente a mais lenta da história. Até agora o PIB per capita do Brasil não alcançou o patamar alcançado em 2013. O desemprego continua nos dois dígitos. A pobreza cresce. E o dólar novamente vale mais do que quatro reais.

Mauricio Macri

Em novembro de 2015, o conservador Mauricio Macri foi eleito presidente da Argentina, colocando fim a 12 anos de governo dos Kirchner. A mídia de economia e finanças do Brasil entrou em euforia, exaltando o novo governo que faria o “dever de casa” e daria uma lição aos maus governantes da América Latina. Os mercados financeiros celebraram, derrubando o Risco Argentina, como é possível ver na matéria da Folha de S. Paulo do dia 24 de novembro de 2015.

Três anos depois, o que vemos na Argentina é uma nova crise econômica, com grande desvalorização de sua moeda, o peso, e aumento da taxa de juros para 60% ao ano. Macri teve de recorrer ao FMI (Lissardy, 2018). Envergonhado, um site direitista brasileiro chegou a falar do “O desastre do social-democrata Macri” (Antagonista, 2018).

O mercado mostrou pessimismo com o Lula e mostra otimismo com Bolsonaro…

Assim como houve casos de líderes que, quando eleitos, geraram otimismo no mercado financeiro, e, posteriormente, mostraram que as previsões otimistas eram furadas, houve líderes que geraram pessimismo no mercado financeiro, e, posteriormente, deixaram as previsões pessimistas furadas. É o caso de Lula. O ano de 2002 começou com o Ibovespa em 14 mil pontos. Em outubro de 2002, com a perspectiva de Lula ser eleito, o Ibovespa chegou a estar em 8 mil pontos. Em 2010, quando Lula deixou o Planalto, o Ibovespa estava em 70 mil pontos. O dólar, que alcançou R$4,00 em 2002, recuou para R$1,60 em 2010.

O mercado também mostra otimismo com os atuais presidenciáveis, no caso Jair Bolsonaro. É de conhecimento geral o seu posicionamento político conservador extremista, chegando ao ponto de definir como “herói” o torturador da ditadura civil-militar Carlos Brilhante Ustra e demonstrar total desprezo em relação às vítimas mortas pela ditadura e seus familiares quando declarou que “quem procura osso é cachorro”, referindo-se aos desaparecidos do Araguaia. O extremismo de direita de Bolsonaro não causa repúdio no mercado, muito pelo contrário. Desde que Bolsonaro anunciou o economista liberal Paulo Guedes, o mercado acena positivamente para sua candidatura e encara com otimismo a possibilidade dele ser presidente.

O ânimo do mercado em relação ao Bolsonaro ficou ainda maior quando o presidenciável sofreu uma tentativa de assassinato, ficando gravemente ferido com uma facada. Investidores interpretaram que o incidente prejudicará os candidatos de esquerda e pode aumentar as chances de Bolsonaro se tornar presidente.

Como podemos notar, os políticos que caem nas graças do tal “mercado” muito dificilmente se tornam governantes competentes e comprometidos com desenvolvimento econômico e principalmente o social. Portanto, encare com muito ceticismo quando William Bonner no Jornal Nacional fizer cara séria dizendo que determinado candidato assusta o “mercado” ou fizer cara de satisfação dizendo que determinado candidato agrada o “mercado”. Os interesses do mercado são bem diferentes dos da maioria da população e contemplam apenas uma minoria do sistema financeiro, logo o seu “humor” não pode ser usado como critério para nada, a não ser que você possua milhões e deseje governos que apliquem políticas a favor do crescimento do seu dinheiro em detrimento da maioria da população.

Os eleitores devem ter cuidado com as tentativas de votar com base no medo ventilado pela imprensa sobre mercados financeiros. Existe o risco de elegerem um novo Hitler, um novo Hoover, um novo Collor, um novo Major, um novo Temer, um novo Macri. Quem poderia ser chamado de “o novo Hitler” nós já sabemos!

Outras Referências

Galbraith, J. K. (1988). 1929, o Colapso da Bolsa . Pioneira.

Glasnost. (9 de Setembro de 2018). Glasnost.

Lissardy, G. (9 de Setembro de 2018). BBC Brasil. Fonte: BBC Brasil: ‘Medidas de austeridade terão um alto custo para o povo’, diz Nobel de economia sobre plano de Macri para Argentina