Brasil mergulhou, desde 2015, numa fossa particular: mecanismos que deveriam promover a recuperação econômica agem ao contrário. Só o investimento público poderia tirar país do abismo — mas é o que o governo bombardeia

Por Eleutério F. S. Prado, em Outras Palavras

Como se sabe, a “mão invisível” é a metáfora mais famosa da economia política. Ela foi formulada por Adam Smith em A riqueza das nações1 para explicar os benefícios para uma nação, produzidos de modo não intencional pela busca do interesse próprio, intencional como tal, por parte dos capitalistas. Eles atuam de modo descentralizado e não coordenado, mas assim mesmo, ao investirem para obter a maior vantagem possível para si mesmos, eles promovem o interesse geral. A mão invisível nas palavras desse autor clássico surge, assim, como benfeitora.

Geralmente, na realidade, ele não tenciona promover o interesse público nem sabe até que ponto o está promovendo. Ao preferir fomentar a atividade do país e não de outros países, ele tem em vista apenas sua própria segurança; e orientando sua atividade de tal maneira que sua produção possa ser de maior valor, visa apenas o seu próprio ganho e, neste, como em muitos outros casos, é levado como que por mão invisível a promover um objetivo que não fazia parte de suas intenções.2

Os economistas liberais que vieram depois não viram apenas na mão invisível um princípio da auto-organização do sistema de produção mercantil, uma lei tendencial que pode ser e costuma ser negada por outras tendências – tal como, por exemplo, a elevação dos salários reais na alta dos ciclos –, mas, ao contrário, viram nela uma lei determinística e otimizadora.

Passaram a afirmar, então, o que Smith não disse, ou seja, que as interações entre as ofertas e as demandas de “bens e serviços”, que regem supostamente os mercados, conduzem necessariamente o sistema econômico ao pleno-emprego. Ora, essa redução distorceu a tese de Smith, demudou o seu valor cognitivo numa apologia vulgar e se esqueceu que a própria mão invisível pode ser malfeitora: a acumulação pode se transformar em superacumulação, engendrando, assim, uma crise e esta pode se mostrar bem maligna ou mesmo catastrófica. Tudo se passa então como se houvesse, do ponto de vista dos economistas liberais e neoliberais, uma traição da mão invisível, mas eles, por serem crentes de uma “Ideia” chamada “Mercado” não querem vê-la e, assim, põem sempre a culpa no governo de plantão.

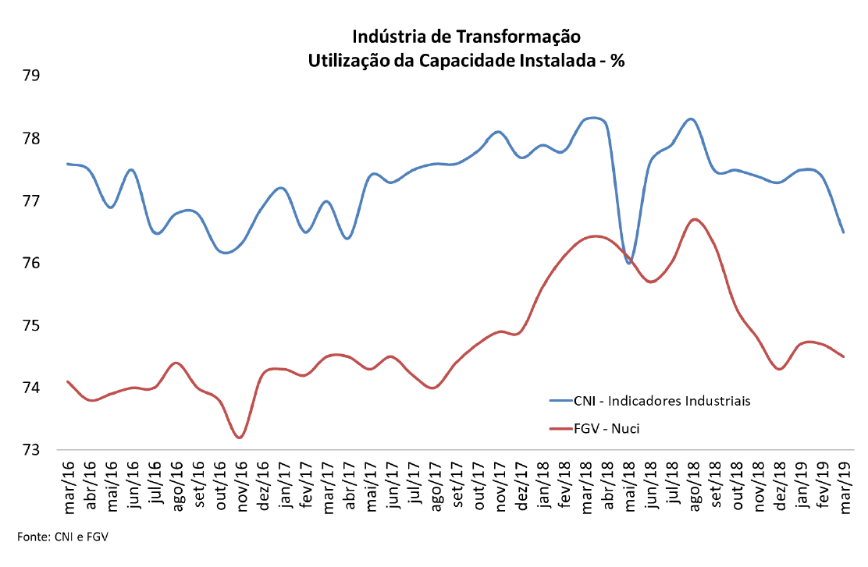

Esse breve ensinamento pode ajudar a entender a situação da economia capitalista no Brasil nos anos 2017 em diante, após o afundamento ocorrido em 2015 e 2016, quando o PIB caiu em cerca de 10%. Por que essa economia não se recupera, por que ela não volta a crescer de um modo significativo? Uma parte da resposta se encontra na figura que se segue.3 Ela apresenta dois índices do grau de utilização da capacidade instalada na indústria de transformação. Supondo que a situação mostrada é indicativa do estado da economia como um todo, vê-se que esse grau se encontra num nível muito baixo, ou seja, abaixo de 80%, valor este que é considerado um piso quando o sistema econômico se encontra numa situação de “normalidade”.

Para apreender uma lição da economia clássica, é preciso perceber que a mão invisível está sempre atuando na auto-organização do sistema. Pensando na situação presente do Brasil, pode-se, então, reformular o que escreveu Adam Smith. Cada capitalista em particular não pretende – usando aqui os seus termos – prejudicar o interesse público e nem sabe que o está prejudicando. Ao paralisar o investimento, ele tem em vista a sua própria segurança. O nível está muito alto e ele não pode arriscar a ter prejuízos adicionais aumentando ainda mais a capacidade ociosa. Assim, cada um deles fica esperando que todos os outros capitalistas elevem antes, por meio de seus gastos com novos investimentos, a demanda agregada e, em particular, a demanda por suas mercadorias. No entanto, como todos eles se encontram mais ou menos na mesma situação, todos permanecem em espera, de tal modo que o investimento e, assim, o sistema como um todo não cresce.

Nesse ponto, vale a pena lembrar que depressão e recessão são fatos econômicos bem diferentes entre si. Normalmente, as recessões típicas que acontecem de tempos em tempos não chegam a inverter o sinal do crescimento, apenas o rebaixa. Em sequência, após um período de alguns poucos meses, o sistema econômico entra em recuperação por si mesmo, ou seja, pela própria atuação da mão invisível que se comporta, então, como benfeitora. Os novos investimentos regressam, o pessimismo com o futuro se dissipa e, assim, o crescimento econômico retorna.

Já as depressões se caracterizam de início por reduzir fortemente o nível da produção mercantil, produzindo assim um decrescimento significativo (da ordem de 10% ou mais), do qual resulta um excesso generalizado de capacidade ociosa. Agora, nessa situação, a mão invisível pode passar a atuar como malfeitora. Ela tem um sentido, mas este muda de sinal com a própria depressão. Se o lucro é o aguilhão, o prejuízo possível é o depressivo da produção capitalista. Este adora o lucro, mas tem pavor da perda de capital.

Uma outra condição para que essa última situação se configure vem, pois, do nível da taxa de lucro líquido4: se este está em nível muito baixo (o que depende de vários fatores, entre os quais se encontra o excesso da capacidade ociosa, o nível da taxa de juros, o peso dos impostos etc.), é natural que surja na cabeça dos capitalistas (mesmo se a “preferência pelo investimento” é um processo mais complexo) a ideia de que os lucros esperados dos novos investimentos também podem se mostrar baixos ou mesmo inexistentes. E, como bem indiciou o próprio Adam Smith, os lucros futuros precisam sempre atender a ganância dos capitalistas, a qual não é mais do que mero reflexo da natureza automática do próprio capital. É claro que os ganhos esperados dependem tanto de uma taxa de lucro líquido “decente” quanto de uma demanda agregada em processo de crescimento. Assim como o crescimento tende a puxar o crescimento, às vezes numa escala cada vez maior, a estagnação tende a produzir a continuidade da estagnação.

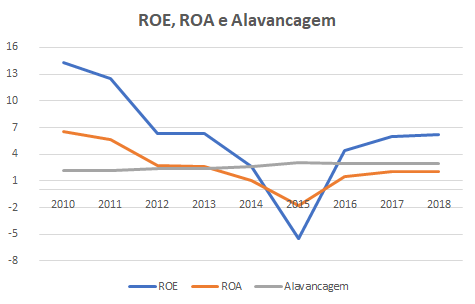

Para analisar a condição atual da economia capitalista no Brasil, vale analisar primeiro um indicador de lucro líquido denominado de ROE (return on equity). Este é calculado pela razão entre o resultado líquido e o capital próprio de uma empresa ou, por agregação, de um conjunto de empresas. Grosso modo, o ROE depende crucialmente da eficiência das empresas, do nível dos salários reais na economia, da alavancagem (a razão entre o capital total e o capital próprio da empresa), assim como dos impostos e da taxa de juros. A figura abaixo5 apresenta o ROE anual relativo a uma amostra de 322 empresas de capital aberto6, não financeiras, e que foi calculado pelo IEDI. Como se vê por este indicador, a taxa de lucro própria dessas empresas, em geral, grandes, caiu fortemente7 entre 2010 e 2015 e não se recuperou totalmente desde então.

A mesma figura apresenta também o indicador ROA (return on assets) que é dado pela razão entre o resultado líquido e o ativo total da empresa (que corresponde ao investimento total feito na empresa). Tendo-se o ROE e o ROA pode-se calcular o grau de alavancagem, isto é, um número que vem da razão entre o ativo total da empresa e o patrimônio líquido (ou capital próprio). É importante notar que a alavancagem cresce no período, passando de um valor em torno de 2 para um valor em torno de 3. Esse indicador mostra que as empresas da amostra tiveram de passar a depender mais do capital de terceiros em virtude da depressão. Ora, dado o altíssimo custo do capital de terceiros no ambiente econômico do Brasil, a elevação da alavancagem é um sinal forte de que a situação financeira das empresas piorou muito no período.

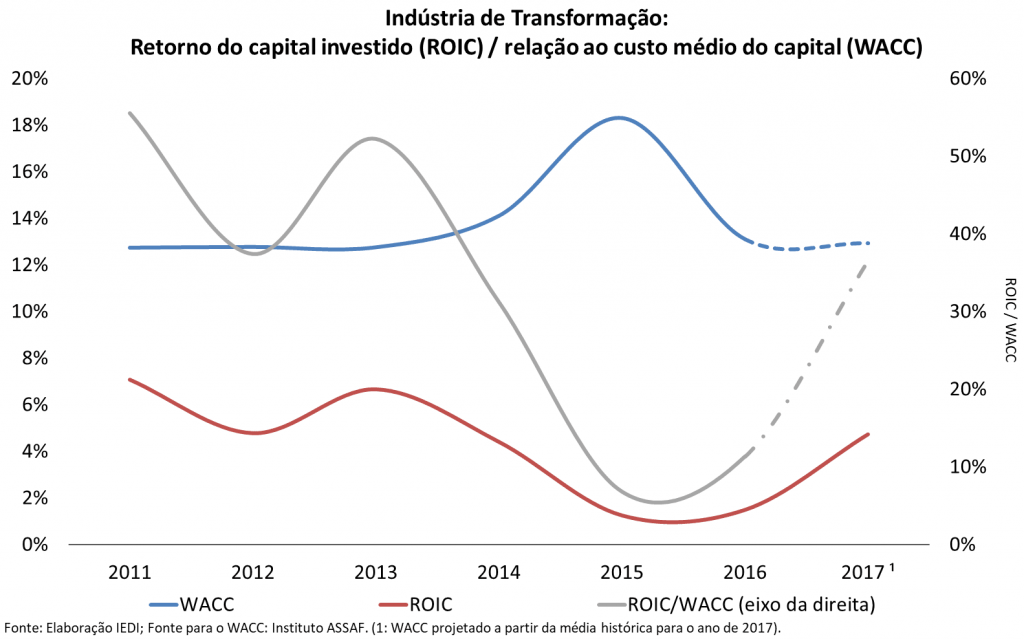

Para completar o quadro, a figura8 abaixo apresenta alguns indicadores de lucratividade calculado também pelo IEDI, agora apenas para a indústria de transformação. Note-se, em primeiro lugar, que ela apresenta uma medida de rentabilidade denominada ROIC (Return Over Invested Capital). Esta é construída como uma razão entre o lucro operacional líquido após o pagamento de impostos e o capital total da empresa, o qual é formado pela soma do capital próprio e do capital de terceiros. O gráfico dessa variável (em vermelho) mostra uma queda da taxa de lucro entre 2010 e 2016, indicando também que ela passa, tal como mostrou também o gráfico anterior, a se recuperar daí então – ainda que de modo insuficiente.

Ademais, essa mesma figura mostra um indicador do custo médio do capital (em azul), tecnicamente denominado de WACC (Weighted Average Capital Cost). Trata-se de uma média ponderada do custo da dívida externa e do custo do capital fornecido pelos acionistas da empresa de capital aberto (em que a ponderação depende basicamente da proporção entre capital próprio e o capital de terceiros, ou seja, da alavancagem). O que se vê é que o custo do capital supera a taxa de rentabilidade durante todo o período e que a diferença é bem substantiva.9 A razão entre ROIC e WACC (em cinza) despenca entre 2010 e 2016, mas passa a ser recuperar daí então. Mas, dado que a rentabilidade se manteve inferior ao custo do capital, veja-se que essa recuperação apenas tende, no melhor dos casos, a repor uma situação que se mostrara difícil já no começo do período.

Supondo que assim se caracterizou a situação geral da economia por meio da exposição da situação das grandes empresas não financeiras que atuam no Brasil10 – note-se que elas comandam aí o processo privado de acumulação de capital –, durante o período antecedente e subsequente à queda na depressão, pode-se entender por que a mão invisível está segurando – e não emulando – a recuperação da economia capitalista no Brasil. Em particular é preciso notar que a dificuldade está centrada em duas grandes dificuldades combinadas: a enorme dimensão da capacidade ociosa e a situação financeira delicada das empresas em virtude o altíssimo custo do capital de terceiros no Brasil.

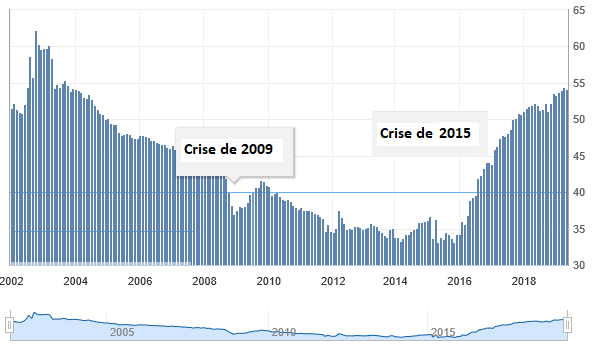

É precisamente em situações como essas que Keynes recomendaria o uso da capacidade de gastos e de investimento do Estado para retirar o sistema do estado de letargia e levá-lo à “normalidade” capitalista. Ora, essa via está sendo interditada pouco a pouco pelo crescimento da razão dívida interna/PIB. (vide figura abaixo). É bem visível que essa relação estava num nível baixo antes 2016, mas, a partir de então, começou a crescer acentuadamente. É, pois, fácil de ver que em 2015, quando essa relação era da ordem de 35%, havia espaço para a implementação de políticas ativas de recuperação. O rumo escolhido, porém, foi o da depressão. Por quê?

Relação Dívida/PIB

Porque a política econômica tem sido comandada por neoliberais partidários da austeridade. Nessa perspectiva, a política keynesiana de recuperação se encontra de fato totalmente bloqueada desde 2015. Pois, ainda no governo interrompido de Dilma Rousseff, passou a dominar esse tipo orientação que visa reestruturar o orçamento do governo por meio de ajustes recessivos. Note-se nesse momento que a política de contenção dos gastos do governo mantém um viés importante. Um dos pesos na execução do orçamento é o pagamento de juros e a rolagem do principal, porém, os economistas do governo só enxergam como objeto de corte os gastos sociais, em particular os dispêndios com a previdência social.

De qualquer modo, deve ficar claro que o crescimento observado da razão dívida/PIB se deve principalmente à forte queda do PIB em 2015 e 2016 e à falta de uma recuperação expressiva nos anos seguintes diante de certa inflexibilidade para baixo dos gastos.

A política de austeridade visa reabilitar a mão invisível clássica. Mas, para tanto, precisa e quer colocar o ônus das reformas liberalizantes nas costas dos trabalhadores por meio da redução do salário real direto e indireto (aquele que é provido pelos gastos sociais do governo).11 De qualquer modo, mesmo com essas reformas ou “sacos de maldade”, a quase estagnação parece se configurar como a “normalidade atual” do capitalismo no Brasil.

Pode-se perguntar, finalmente, por que a sociedade brasileira experimenta agora essa situação trágica. Uma resposta longa teria de mostrar como a adoção e o evolver do neoliberalismo a partir dos anos 1990 do século passado – uma resposta conformista à mudança das condições internacionais – levou à desindustrialização e à financeirização e como esses dois fenômenos combinados levaram a um enfraquecimento estrutural da economia capitalista no Brasil. O resultado desse processo se revelou na crise anunciada já em 2014 e na depressão subsequente. O futuro – portanto – não parece promissor.

1 Smith, Adam – A riqueza das nações – Investigação sobre a natureza e suas causas. São Paulo: Abril Cultural, vol. I, cap. II do Livro IV.

2 Idem, p. 379.

3 Obtida da Carta IEDI 924.

4 Ou seja, aquela que gera um montante de lucro líquido que pode ficar retido no nível da empresa para ser eventualmente usado na expansão da produção corrente ou na elevação da capacidade de produção.

5 Obtida da Carta IEDI 856.

6 A amostra inclui 137 empresas industriais, 159 de serviços, 22 de comércio e 4 de agropecuária.

7 Uma explicação do declínio após 2010 e da crise depressiva inaugurada em 2014 encontra-se no post Voou mais alto e despencou, publicado em 21/04/2017 neste blog. Lá se mostra que a causa da queda foi uma “espremida no lucro”, ou seja, um “profit squeeze”. Eis que, conforme mostram os dados, o salário real cresceu acima da produtividade do trabalho durante os governos do PT.

8 Obtida da Carta IEDI 856.

9 Veja-se o que diz a Carta IEDI 856: Este fato revela “os obstáculos ainda presentes para a retomada de um ciclo de investimentos produtivos na economia, condição necessária para a saída sustentada da recessão”. Veja-se, em adição, que deveria ter dito “depressão”.

10 Na verdade, a receita líquida das empresas da amostra representa cerca de 30% do PIB.

11 Ver, por exemplo, Rossi, Pedro; Oliveira, Ana L. M.; Arantes, Flávio – Austeridade e impostos no Brasil: ajuste fiscal, teto de gastos e o financiamento da educação pública. Análise, nº 33, 2017.

–

Imagem: Gustave Doré, Gargântua e Pantagruel (detalhe, 1854)